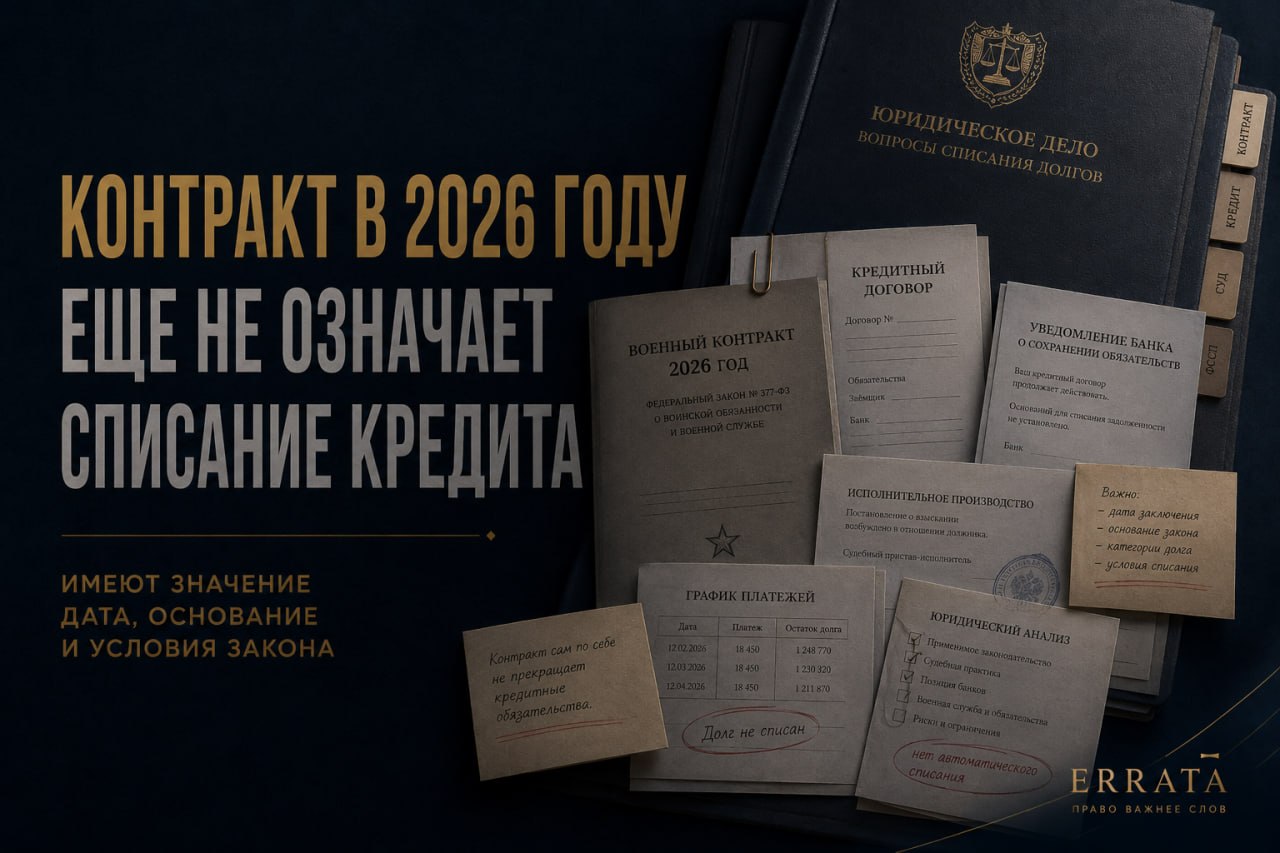

Вопрос о списании кредитов для участников СВО после изменений конца 2024 года стал одним из самых конфликтных на практике. Многие военнослужащие слышат упрощенную формулу: если был мобилизован, а потом заключил контракт, долг можно закрыть. Но реальный правовой механизм устроен жестче. Сам по себе контракт, подписанный в 2025 году, не означает автоматического списания кредита.

Здесь нужно сразу разделить два разных инструмента. Первый — это кредитные каникулы, то есть временная отсрочка исполнения обязательств. Второй — прекращение кредитных обязательств, фактически списание долга. И именно смешение этих двух режимов чаще всего приводит к ложным ожиданиям и ошибочным требованиям к банку.

Механизм списания действительно существует. Он был закреплен в статье 2.1 Федерального закона № 377-ФЗ после изменений, внесенных Федеральным законом № 391-ФЗ. Но работает он только при одновременном наличии нескольких условий. Контракт должен быть заключен не ранее 1 декабря 2024 года, сроком не менее одного года и для выполнения задач СВО. Однако даже этого недостаточно.

Есть второе обязательное условие, о котором как раз чаще всего забывают. До 1 декабря 2024 года по кредиту уже должен был существовать судебный акт о взыскании задолженности, выданный исполнительный документ либо возбужденное исполнительное производство. Иначе говоря, долг должен был перейти в стадию судебного или исполнительного взыскания еще до этой контрольной даты. Если этого не было, право на списание по специальному механизму не возникает.

На первый взгляд такая конструкция выглядит неожиданно. Человек мобилизован, затем заключает контракт уже в 2025 году, продолжает службу, но кредит при этом не списывается. Именно здесь и возникает главная практическая развилка. Если до 1 декабря 2024 года по кредиту не было суда, судебного приказа, исполнительного документа или исполнительного производства, законный путь — это кредитные каникулы, а не прекращение долга.

При этом сами кредитные каникулы — вполне рабочий защитный механизм. Банк России разъясняет, что мобилизованные, контрактники и иные участники СВО вправе требовать такие каникулы по кредитам и займам, оформленным до даты мобилизации, начала участия в СВО или заключения контракта. Срок льготного периода охватывает время службы или участия в СВО и дополнительно 180 дней после его окончания. Более того, направить требование о кредитных каникулах можно до 31 декабря 2026 года. Но важно понимать: каникулы не прекращают сам долг, а только временно приостанавливают исполнение обязательств.

Как адвокат отмечу: самая частая ошибка в подобных ситуациях — пытаться требовать от банка именно списания, когда по кредиту до 1 декабря 2024 года вообще не было судебного взыскания. В таком случае отказ банка будет, как правило, правомерным. Еще одна ошибка — надеяться, что если сейчас довести долг до суда, то потом появится право на прекращение обязательства. Нет. Судебный акт или исполнительное производство, возникшие уже после 1 декабря 2024 года, под этот механизм не подпадают.

Есть и отдельные случаи полного прекращения обязательств, которые не зависят от описанной выше конструкции. Закон предусматривает прекращение кредитных обязательств в случае гибели военнослужащего, объявления его умершим или признания инвалидом I группы, если эти обстоятельства связаны с участием в СВО. Но это уже самостоятельное основание, и смешивать его с обычным механизмом списания по статье 2.1 закона нельзя.

Практический вывод здесь прямой. Если мобилизованный военнослужащий заключил контракт в 2025 году и хочет понять, можно ли закрыть кредит полностью, первым делом нужно проверить, был ли по долгу до 1 декабря 2024 года судебный акт, исполнительный документ или исполнительное производство. Если да — можно анализировать основания для прекращения обязательств. Если нет — правомерный режим защиты в его ситуации это кредитные каникулы, а не списание долга.

Данный ответ выражает мнение юриста и не препятствует руководствоваться нормами законодательства РФ в понимании, отличающемся от трактовки, изложенной в данной статье

Военное право

Мобилизованный заключил контракт в 2025 году: когда долг по кредиту можно списать, а когда положены только каникулы

Связанная услуга

Контракт, СВО, не увольняют

Анализ контракта, оснований увольнения, отказов и дальнейших действий.

Связанная услуга

Контракт, СВО, не увольняют

Анализ контракта, оснований увольнения, отказов и дальнейших действий.