Камеральная проверка долго воспринималась бизнесом как техническая процедура: сдали декларацию, налоговая сверила показатели, при расхождениях прислала требование. Но новые рекомендации ФНС показывают, что камералка стала более сложным и технологичным инструментом контроля.

ФНС России утвердила обновленные рекомендации по проведению камеральных налоговых проверок. Они доведены письмом от 09.06.2026 № ЕА-36-15/4924@ и заменяют прежние рекомендации 2013 года. Новый документ учитывает работу ЕНС, электронную отчетность, контроль НДС, импорт из ЕАЭС, СПОТ, прослеживаемость товаров и иные современные механизмы налогового администрирования.

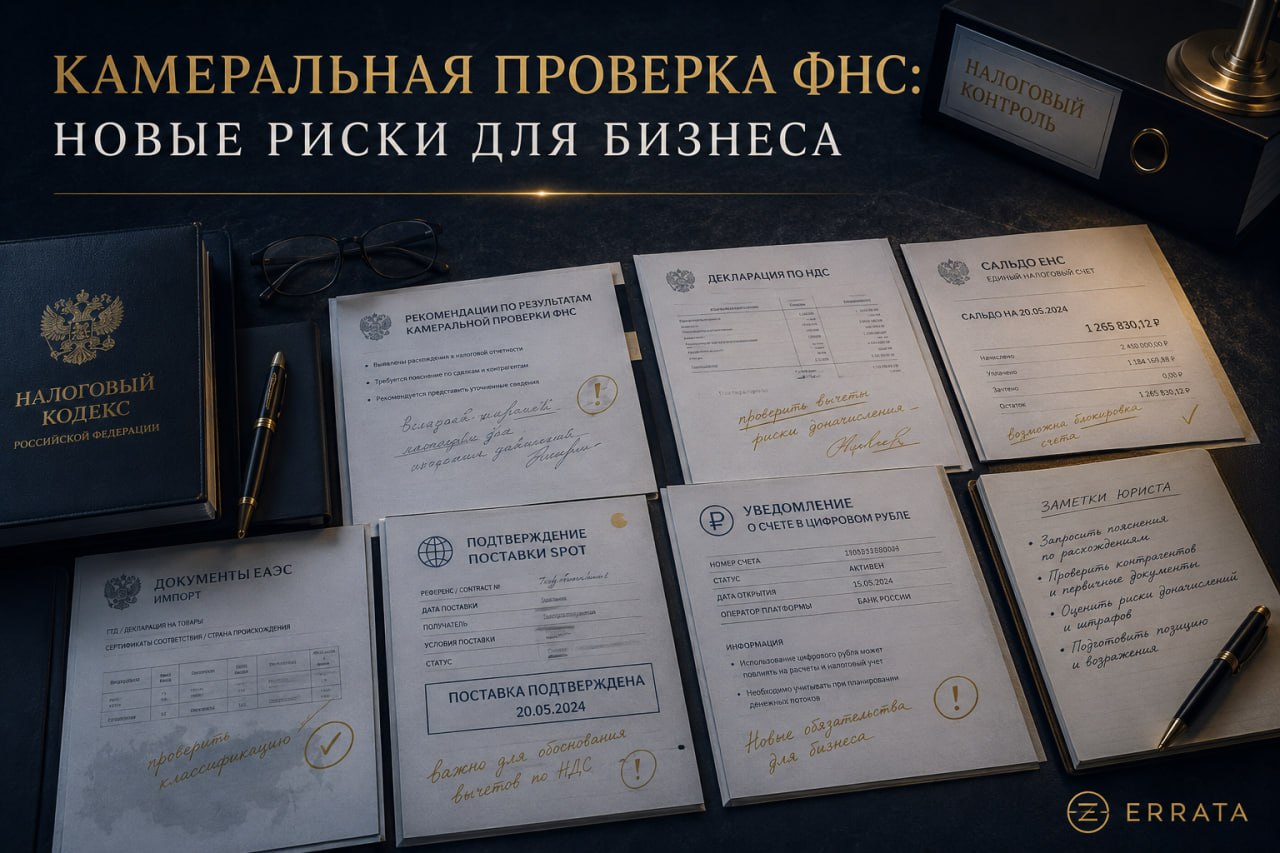

Главный вывод для бизнеса простой: камеральная проверка уже не ограничивается чтением декларации. Налоговый орган сопоставляет отчетность с данными информационных ресурсов ФНС, банков, контрагентов, систем прослеживаемости, документами по поставкам и сведениями о платежах. Ошибка в одной части может потянуть за собой требование по другой.

Отдельно важен вопрос мероприятий налогового контроля. В рамках камеральной проверки налоговый орган может запрашивать пояснения, истребовать документы у налогоплательщика и контрагентов, направлять запросы в банки и операторам платформы цифрового рубля, вызывать налогоплательщика для дачи пояснений, допрашивать свидетелей, включая работников, бывших сотрудников и представителей контрагентов, а также проводить осмотр и экспертизу при наличии оснований.

Это не означает, что каждая камеральная проверка автоматически превращается в выездную. Но бизнесу нужно понимать: если декларация вызвала вопросы, налоговая может не ограничиться одной арифметикой. Первичные документы, договоры, счета, контрагенты, склад, офис, сотрудники и бывшие работники могут стать частью проверки.

Второй риск — уточненные декларации. Привычная логика «нашли ошибку — срочно подали уточненку и избежали штрафа» стала опаснее. Если уточненка увеличивает налог к уплате, нужно заранее проверить ЕНС. Для освобождения от ответственности важно не просто подать исправленную декларацию, а обеспечить положительное сальдо, покрывающее налог и пени в нужный момент.

Третий блок — импорт из ЕАЭС и СПОТ. Для импортеров критичными становятся ДОПП, обеспечительный платеж, реквизиты, КБК, ИНН, сведения о товаре и раздел 4 декларации по косвенным налогам. Расхождение между документом о предстоящей поставке, обеспечительным платежом и декларацией может привести к требованию пояснений и дальнейшему спору.

Отдельно нужно учитывать блокировку счетов. Если декларация не представлена в срок, налоговый орган вправе применять процедуру приостановления операций по счетам. С учетом новых правил это касается не только обычных банковских счетов, но и счетов цифрового рубля. Для бизнеса это уже не теоретический риск: блокировка может остановить платежи и расчеты.

Как адвокат отмечу: новая логика камералок опасна не тем, что ФНС получила какой-то один «секретный» инструмент. Опасность в связке данных. Декларация, ЕНС, банк, цифровой рубль, импортные документы, контрагенты и первичка начинают проверяться как единая картина. Если в этой картине есть разрыв, налоговая будет искать объяснение.

Практический вывод. Завтра утром бухгалтеру и собственнику стоит проверить несколько вещей: положительное сальдо ЕНС, порядок подачи уточненок, корректность раздела 4 декларации по косвенным налогам при импорте из ЕАЭС, документы по ДОПП и обеспечительным платежам, актуальность первичных документов, полномочия подписанта, формат отчетности и готовность быстро ответить на требование ФНС. Камеральная проверка остается камеральной, но относиться к ней как к безобидной сверке уже нельзя.

Данная статья выражает мнение юриста и не препятствует руководствоваться нормами законодательства РФ в понимании, отличающемся от трактовки, изложенной в данной статье

Налоговое право

Новые рекомендации ФНС по камеральным проверкам: почему бизнесу пора проверить ЕНС, первичку и импорт из ЕАЭС

Связанная услуга

Военное право

Рапорты, ВВК, выплаты, переводы, увольнение и обжалование отказов.

Связанная услуга

Военное право

Рапорты, ВВК, выплаты, переводы, увольнение и обжалование отказов.