Кадастровая стоимость объекта может быть заменена новой и получить в ЕГРН статус архивной. Но это не означает, что прежняя стоимость перестает влиять на собственника. Ее продолжают использовать при расчете земельного налога и налога на имущество физических лиц за прошлые периоды.

Проблема возникает, когда гражданин узнает о завышенной налоговой базе только из налогового уведомления. К этому времени результаты кадастровой оценки уже могли измениться, а установленный законом шестимесячный срок для подачи заявления об установлении кадастровой стоимости в размере рыночной — истечь.

14 июля 2026 года Конституционный Суд РФ принял Постановление № 48-П/2026. Суд проверил статью 22.1 Федерального закона «О государственной кадастровой оценке» и часть 3 статьи 245 КАС РФ по жалобам Антона Епифанова и Инги Бухмиллер.

Антону Епифанову принадлежали два земельных участка. Их кадастровая стоимость в разные периоды составляла от 4,5 млн до 9,1 млн рублей за участок. По представленным им оценочным материалам рыночная стоимость была ниже в 10–20 раз. Однако бюджетное учреждение отказалось рассматривать заявление из-за пропуска шестимесячного срока.

Инга Бухмиллер в 2024 году получила уведомление об уплате налога на имущество за 2022 год в отношении объекта, который ранее в уведомлениях не указывался. Налог был рассчитан исходя из кадастровой стоимости около 53,5 млн рублей, тогда как представленная рыночная оценка составляла немногим более 1,4 млн рублей.

Ее заявление также возвратили без рассмотрения. Суд не принял административный иск, поскольку гражданка не получила решения бюджетного учреждения об установлении рыночной стоимости или об отказе в таком установлении. Возврат заявления из-за пропуска срока таким решением не считался.

Получался замкнутый круг. Обратиться напрямую в суд нельзя без предварительного решения учреждения. Учреждение не рассматривает заявление из-за шестимесячного срока. А о налоговых последствиях гражданин зачастую узнает уже после истечения этого срока.

КС указал, что такой порядок может лишить добросовестного налогоплательщика и внесудебной, и судебной защиты. На гражданина не возложена обязанность постоянно контролировать результаты государственной кадастровой оценки и заранее предполагать, какую стоимость налоговый орган применит за прошедший период.

Первым персональным документом, из которого собственник реально узнает о размере налогового обязательства, обычно становится налоговое уведомление. Оно может быть направлено более чем через год после утверждения результатов кадастровой оценки. Поэтому шестимесячный срок, отсчитываемый от даты рыночной оценки, не обеспечивает эффективную защиту.

Конституционный Суд признал статью 22.1 Закона о государственной кадастровой оценке не соответствующей Конституции в той мере, в какой она допускает лишение добросовестного физического лица, не являющегося индивидуальным предпринимателем, возможности оспорить архивную стоимость, которая продолжает применяться для налогообложения.

Федеральному законодателю предписано изменить регулирование. До принятия поправок КС установил временный порядок.

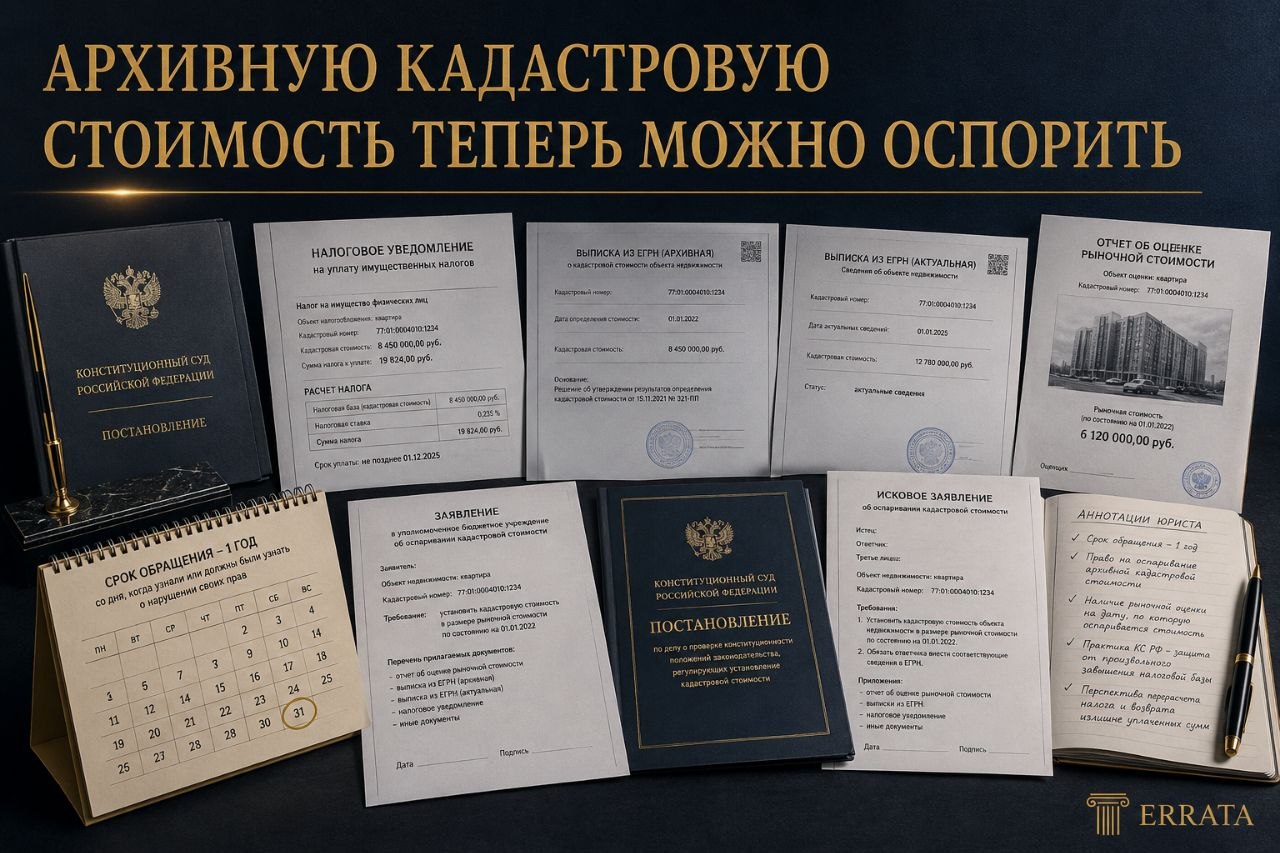

Архивную кадастровую стоимость можно оспорить путем подачи заявления в уполномоченное бюджетное учреждение в течение одного года со дня, когда добросовестному налогоплательщику стало или должно было стать известно о налогово-правовых последствиях этой стоимости.

На практике ключевой датой чаще всего будет день получения налогового уведомления. Но постановление сформулировано шире: суд или учреждение могут учитывать и иной момент, когда лицо фактически узнало либо при разумной осмотрительности должно было узнать о начислении налога по спорной стоимости.

Бюджетное учреждение должно рассмотреть вопрос об установлении кадастровой стоимости в размере рыночной для применения при определении налоговой базы по земельному налогу или налогу на имущество физических лиц на 1 января соответствующего предшествующего года.

При этом временный порядок ограничен прошлыми периодами в пределах трех лет до подачи заявления. Поэтому откладывать обращение после получения налогового уведомления опасно: даже при наличии годичного срока часть более ранних налоговых периодов может оказаться за пределами пересмотра.

Постановление не означает автоматического уменьшения налога. Собственнику потребуется подтвердить рыночную стоимость объекта на юридически значимую дату, соблюсти требования к отчету оценщика, обратиться в компетентное учреждение и при необходимости оспорить принятое им решение в суде.

Отдельно нужно проверить, действительно ли примененная стоимость является архивной, за какой период она использована налоговым органом, когда гражданин получил первое уведомление и не возникло ли право на перерасчет налога после установления рыночной стоимости.

Как юрист отмечу: спор начинается не с заявления «кадастровая стоимость завышена», а с восстановления точной хронологии. Когда стоимость была внесена в ЕГРН? Когда стала архивной? За какой год начислен налог? Когда получено уведомление? На какую дату должна быть определена рыночная стоимость? Без этой последовательности даже очевидная разница в цене может не привести к перерасчету.

Практический вывод простой. Архивный статус кадастровой стоимости больше не закрывает доступ к защите. Если именно по этой стоимости рассчитан земельный налог или налог на имущество за прошлый период, физическое лицо может добиваться ее установления в размере рыночной. Но действовать нужно в течение года с момента, когда стало известно о налоговых последствиях, и с учетом трехлетнего предела, установленного временным порядком КС.

Данная статья выражает мнение юриста и не препятствует руководствоваться нормами законодательства РФ в понимании, отличающемся от трактовки, изложенной в данной статье

Недвижимость и налоги

Архивную кадастровую стоимость разрешили оспаривать: КС дал налогоплательщику год после получения уведомления

Связанная услуга

Уголовные дела

Анализ материалов, позиции защиты, жалоб и процессуальных рисков.

Связанная услуга

Уголовные дела

Анализ материалов, позиции защиты, жалоб и процессуальных рисков.