Истории о «случайно переведенных» деньгах давно перестали быть безобидной бытовой ошибкой. Все чаще за таким переводом скрывается мошенническая или дропперская схема, в которой случайный получатель чужих денег фактически втягивается в подозрительную цепочку движения средств. Именно поэтому даже попытка вернуть деньги «по-честному» не всегда заканчивается благополучно.

На практике схема выглядит очень правдоподобно. Человеку приходит перевод от неизвестного отправителя, а затем с ним связываются и просят вернуть сумму, объясняя это ошибкой, срочной необходимостью или тем, что это была зарплата. У получателя возникает естественное желание быстро все исправить, чтобы не выглядеть недобросовестным. Но именно в этот момент он и рискует попасть в чужую схему легализации или транзита денег.

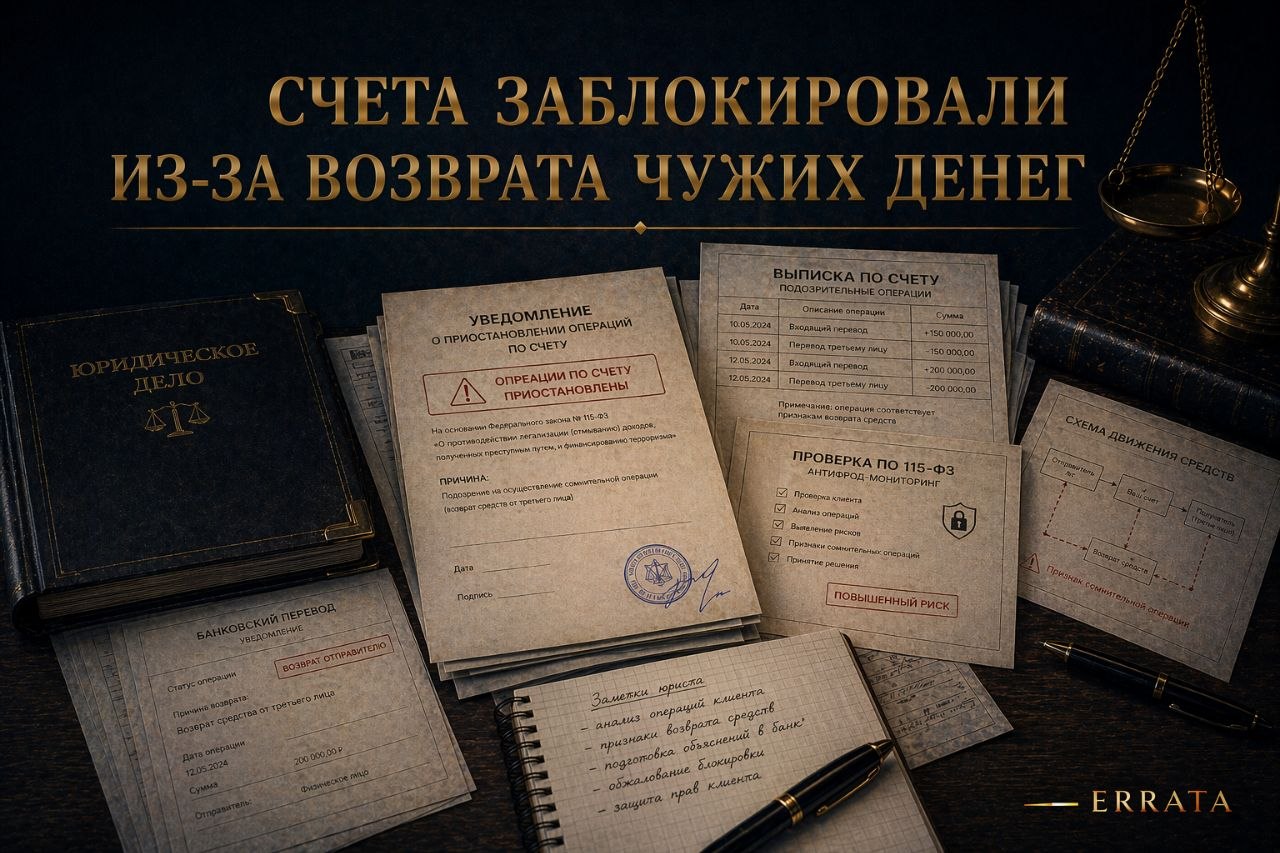

Главная проблема здесь в том, что банк и антифрод-системы оценивают не человеческую историю, а финансовое поведение. Если на счет поступают деньги от неизвестного лица, а затем почти сразу уходят дальше, такая операция может выглядеть как типичный транзит. А транзитность — один из классических признаков подозрительных операций для целей противодействия мошенничеству и легализации доходов.

Именно поэтому фраза «я же просто вернул чужие деньги» не всегда спасает автоматически. Для банка это может выглядеть как участие в подозрительной схеме, особенно если деньги связаны с уже выявленным мошенничеством, цепочкой обналичивания или дропперской сетью. В результате блокируется не только конкретная операция, но и доступ к счетам, дистанционному обслуживанию, а иногда информация о клиенте уходит в межбанковские антифрод-механизмы.

Как адвокат отмечу: самая опасная ошибка в таких случаях — возвращать деньги по реквизитам, которые диктует неизвестный отправитель, или переводить их «вручную» без фиксации позиции банка. Если перевод был частью мошеннической цепочки, именно это дальнейшее движение средств способно сделать обычного получателя участником подозрительной транзакционной истории.

Это не означает, что получатель обязан удерживать чужие деньги у себя. Но действовать нужно не как в бытовом споре между двумя людьми, а как в ситуации возможного финансового риска. Правильная логика — немедленно уведомить банк о поступлении сомнительного перевода, зафиксировать обращение, не распоряжаться деньгами до получения официальной позиции и, при необходимости, подать заявление в полицию. Иначе человек пытается «урегулировать вопрос» сам, тогда как банк потом оценивает уже не мотив, а след операции.

В последние годы эта проблема стала особенно острой на фоне расширения антифрод-контроля, новых признаков подозрительных операций и усиления внимания банков к дропперским схемам. В результате даже добросовестный клиент может столкнуться с жесткой блокировкой, если его поведение внешне совпадает с техническим профилем участника схемы.

Практический вывод здесь простой. Если вам поступили деньги от неизвестного лица и вас просят срочно их вернуть, нельзя действовать «на доверии» или просто из желания быстро закрыть вопрос. Сам по себе возврат не гарантирует безопасность. В подобных ситуациях нужно сначала переводить проблему в официальную плоскость — через банк и при необходимости через правоохранительные органы. Иначе можно не только потерять доступ к счетам, но и оказаться внутри чужой криминальной финансовой конструкции.

Данный ответ выражает мнение юриста и не препятствует руководствоваться нормами законодательства РФ в понимании, отличающемся от трактовки, изложенной в данной статье

Банковское право

Мужчине заблокировали счета после возврата «ошибочного» перевода: как не попасть в схему отмывания денег

Связанная услуга

Земельные и жилищные споры

Документы по недвижимости, границы, право пользования, сделки и споры.

Связанная услуга

Земельные и жилищные споры

Документы по недвижимости, границы, право пользования, сделки и споры.